高額療養費とは2

前回の記事では高額療養制度のうち、自己負担限度額について解説をしました。

今回もまた、ちょっと災害共済給付制度とは離れますが、健康保険の制度である高額療養費制度について

説明を続けようと思います。

前回の記事で、世帯の所得状況に応じて自己負担限度額があるということを説明しましたね。

では、どのようなときに高額療養となるのでしょうか。

医療機関では診療を受ける方の所得状況を知りません。

なので、医療機関では特別な手続きをしない限り、通常通り3割の窓口負担が請求されます。

総医療費が100万円(10万点)であれば、30万円の請求があるということですね。

この場合には、一度30万円を医療機関にお支払いした後、御自身でご加入の健康保険に還付申請をすることが必要になります。そうでなければ自己負担限度額を超えた分についても自己負担となってしまいます。

これを防ぐためにはある特別な手続きをする必要があります。

それは「限度額適用認定証」を医療機関に提出することです。

ご加入の健康保険に依頼をして、御自身の所得状況から自己負担限度額の証明を頂いて会計の前にそれを医療機関に提出するのです。

こうすることで、最初から限度額までの支払いをすれば済むことになります。

たとえば課税者エであれば57,600円で済むということですね。

協会けんぽのホームページに正式な御案内がありますので、どうぞ御確認ください。

また、治療の状況によっては、ひとつの医療機関で済むこともありますが、複数の医療機関にまたがって治療をしなければならないこともあります。

A病院で検査をしたところ、手に負えないのでB病院に転院して手術を受け、Bクリニックでリハビリをしたなど。

そうするとそれぞれ会計が別になってしまいますが、自己負担限度額はどうなるのでしょうか。

健康保険のルールでは、単位療養額ごとに7000点以上のものが複数ある場合は、7000点以上のものを合算することになっています。

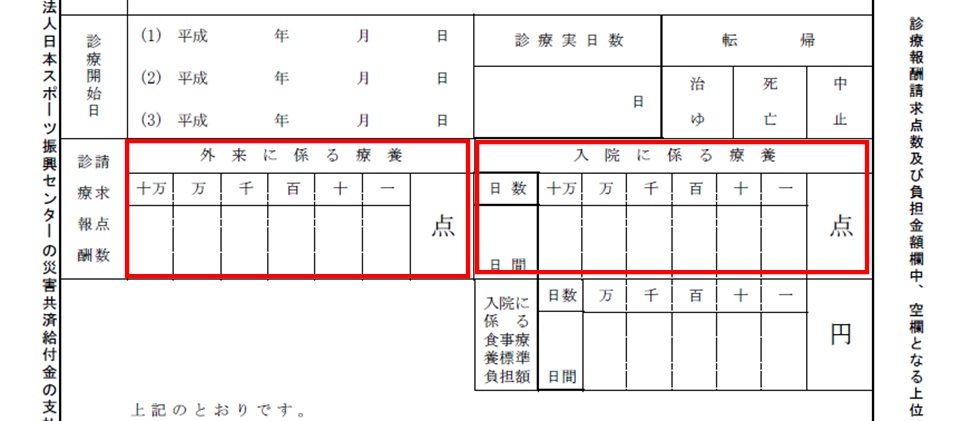

単位療養額とは、各医療機関ごと、1月ごとに外来や入院それぞれの点数のことです。

高額療養になりそうなほど医療点数が高いときは医療機関から御案内があろうかと思います。

ちょっと分かりにくいかも知れませんが、医療機関に医療等の状況を証明いただいくときに、月ごとに、外来と入院とを分けて証明いただけるので、それを見ていただくのが分かりやすいかも知れません。

こちらの外来に係る療養、入院に係る療養のうち7,000点を超えているものが複数あれば合算して考えるということになります。また治療用装具なども70,000円を越えるものを作成した場合、同様に合算して考えることになります。

例えばA病院の外来が3,000点、B病院の外来が9,000点、B病院の入院が36,000点の場合には7000点を超えているものが2つあるので、それらだけ合算します。3,000点は高額療養の対象にはなりませんが、9,000+36,000=45,000点が高額療養の対象となります。

極端なお話ですが、ひとつの医療機関で入院だけをして30,000点であれば多くの方にとって高額療養の対象となることでしょう。しかし、たとえば5つの医療機関を転々とした結果、それぞれの単位療養額が7000点未満の場合には、たとえ全部の医療点数が30000点を超えていても高額療養の対象にはならないのです。6999点がいくつあっても高額療養には該当しません。7000点(70,000円)を超えた場合だけを合算して考えます。

それと入院が長期間に渡る場合や何回も怪我をした場合など、過去1年間に高額療養に該当する回数が4回以上になると自己負担限度額は大幅に減免されます。

さすがにそう何度も高額療養になると負担が大きいので健康保険がより多くの負担をしてくれるというわけです。非常に優しい制度ですね。

高額療養制度、難しいですね。でもやることはそれほど複雑ではありません。入院や手術をしたときは御加入の健康保険に早いタイミングで相談をするようにしましょう。

≪関連記事≫